On rattache le plus souvent spontanément la notation d’entreprise aux grandes institutions réputées que sont par exemple S&P, Moody’s, Fitch… Celles-ci obéissent au règlement 1060/2009 dédié aux agences de notation. Ce texte stipule notamment :

« Les agences de notation de crédit utilisent des méthodes de notation rigoureuses, systématiques, sans discontinuité et pouvant être validées, sur la base de données historiques, y compris des contrôles a posteriori [back-testing] ».

La pandémie actuelle induit une rupture pour toutes les entreprises. Prédire la qualité de crédit à court terme des entreprises ne peut donc pas s’envisager sans la discontinuité combattue par le règlement cité précédemment. Cette contrainte méthodologique s’inscrit en effet dans une perspective d’expositions crédit de long-terme.

La Banque de France joue un rôle singulier dans la notation des entreprises françaises.

Il s’agit de l’une des banques centrales de l’Eurosystem disposant d’un système propre d’évaluation du risque de crédit. Elle figure donc sur la liste des organismes externes d’évaluation du crédit sans pour autant être soumise au règlement destiné aux agences de notation.

Ceci explique son champ plus large de manœuvre lui permettant d’ajuster sa cotation FIBEN ((Fichier Bancaire des ENtreprises) comme le laisse entendre les propos du directeur des entreprises de la BdF cités dans l’article Les entreprises s’inquiètent de la dégradation de leur note par la Banque de France (lefigaro.fr) :

« Nous n’allons pas pénaliser les entreprises simplement parce qu’il y a eu un trou d’air très violent l’an dernier ».

Cet ajustement de méthode est également facilité du fait que la cotation est réputée systématiquement « à dire d’expert », par opposition à une note qui découlerait d’un pur algorithme.

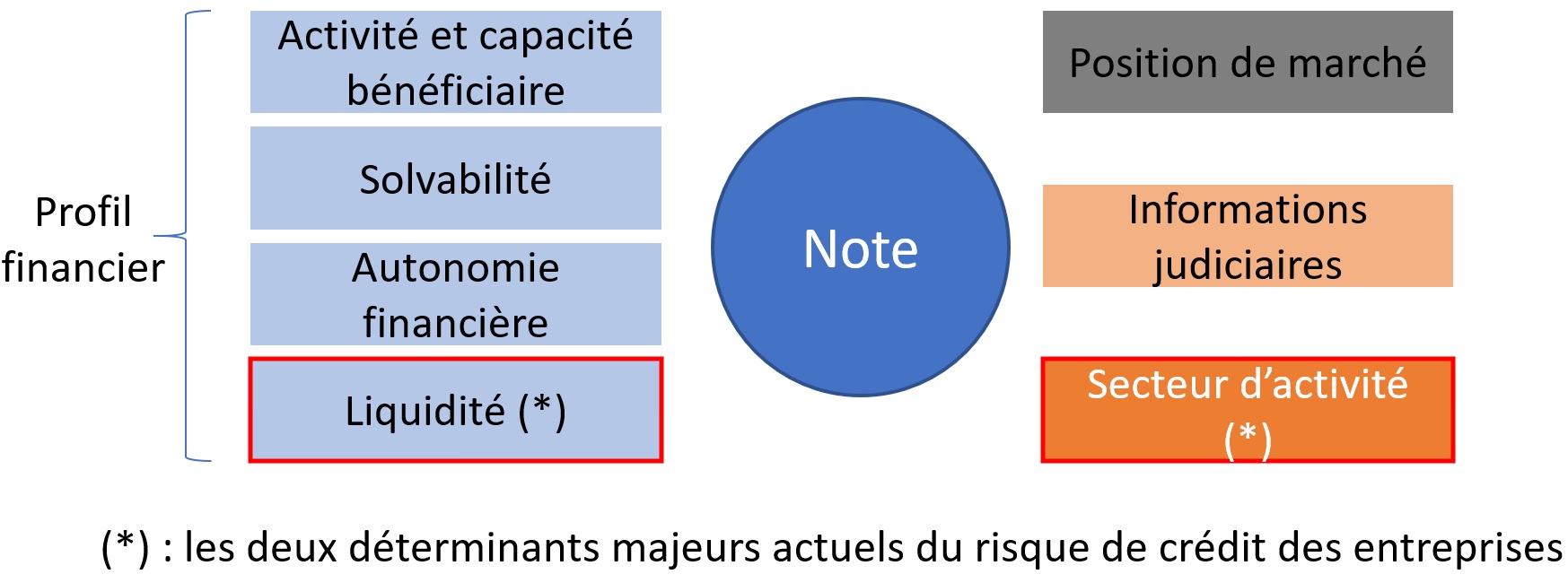

Rappelons que la notation FIBEN s’appuie essentiellement sur :

- l’analyse financière (activité et capacité bénéficiaire, solvabilité, autonomie financière, liquidité) ;

- la position de marché;

- les informations judiciaires ;

- le dialogue avec les entreprises

cf. 820105_fiben_cotationweb-2.pdf (banque-france.fr)

Quels critères surpondérer pour une notation court terme ?

Les banques, avec un bilan majoritairement constitué de créances clientèles, sont sujettes aux normes comptables de dépréciation IFRS 9 sur les prêts octroyés à leur clientèle d’entreprises. A ce titre, elles doivent prendre en compte une probabilité de défaillance (PD) prévisionnelle. Cette PD s’avère bien supérieure aux moyennes historiques dans le cas d’entreprises peu liquides ou dans des secteurs d’activité déprimés. Ces deux critères n’ont jamais été si prépondérants sur le sort des entreprises.

Entre entreprises, le délai classique de paiement à 30 jours ne peut exempter de se poser la question des risques de crédit acceptables sur le poste client.

Exemples de secteurs d’activité :

- En panne : discothèques, hôtellerie, restauration, transport aérien, immobilier commercial

- En forme : market places, distribution alimentaire…